近年は副業をする方も増えてきています。「副業に確定申告は必要なのか」「副業の申告はどのようにするのか」と疑問に思うこともあるでしょう。

今回は、副業でも確定申告は必要なのか、また、必要だとすればいくらから申告義務があるのかについて解説します。

確定申告とは

確定申告は、1年間の税金を精算する目的で行います。会社員の「年末調整」と同じです。

個人の場合、毎年1月1日から12月31日までの1年間に「どのような所得がいくらあったか」を計算し、所得税の金額を出します。

副業は何の所得に該当するか

所得は所得税法上10種類に分類されます。副業で該当することが多いのは以下の所得です。

・給与所得→アルバイトやパートで得た所得

・事業所得→事業から生じる所得

・不動産所得→不動産の貸付で得た所得

・雑所得→その他9種類に分類されない所得

参照:国税庁タックスアンサーNo.1300「所得区分のあらまし」

ご自身の副業がどの所得に該当するのか判断する必要があります。

この中で、事業所得と雑所得については判断が難しいといえるでしょう。

事業所得と雑所得の区分

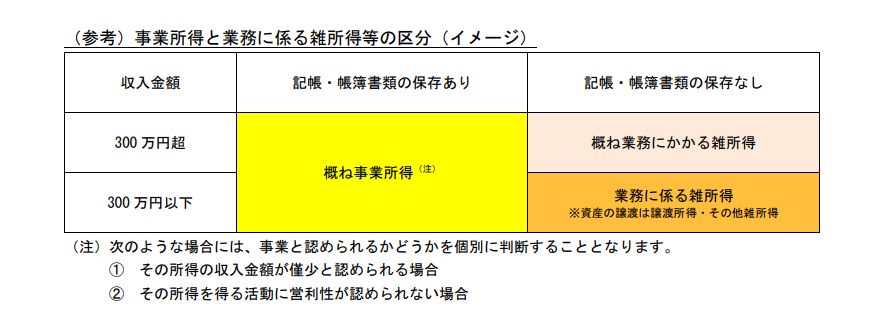

事業所得と雑所得は区分するのが難しいとされています。

国税庁は、事業所得と雑所得を区分する際の判断基準について、このように解説しています

事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判定する

ことが原則ですが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存

している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を

有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます。

引用元:国税庁「法第 35 条((雑所得))関係」

これより、帳簿の有無は判断基準のひとつといえるでしょう。

なお、帳簿書類を記録している場合でも、次のようなケースは個別に判断するとしています。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%

未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。

② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、

「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは

所得を黒字にするための営業活動等を実施していない場合をいいます。

引用元:国税庁「法第 35 条((雑所得))関係」

よって、副業でも収入が300万円を超える場合には一般的に営利性や継続性、企画遂行性があるとし、社会通念上事業所得と判断されます。

また、収入が300万円以下でも事業所得として申告するケースでは必ず帳簿をつける必要があるでしょう。

事業所得と雑所得のイメージ図は以下のとおりです。

副業で20万円越えたら確定申告が必要

では会社員の場合、副業でいくらあれば申告が必要になるのでしょうか。

申告が必要かどうかの判断については、副業収入が何の所得に該当するかによって違ってきます。

① 副業が給与所得のケース

副業で得た収入が20万円を超える場合は申告が必要になります。収入が20万円以下の場合は申告する必要はありません。

② 副業が事業所得や雑所得、不動産所得のケース

副業で得た収入から必要経費を引いた所得の合計額が20万円を超える場合、申告が必要になります。所得が20万円以下の場合は申告する義務はありません。しかしながら、原稿料やデザイン料などの報酬で源泉徴収されている場合、申告すると払い過ぎた税金が戻ってくるケースもあります。

確定申告の方法と申告期限

確定申告を作成する方法は複数あります。

- 書面で作成する

- 国税庁の「確定申告書作成コーナー」で作成する

- 税務署の確定申告会場で作成する

- 公認会計士や税理士に依頼して作成してもらう

申告と納付の期限は、3月15日です。確定申告をしたら、忘れず納付もするようにしましょう。

納付方法については、こちらの記事をご覧ください。

まとめ

会社員の副業収入について、確定申告が必要な場合を解説しました。

副業でも申告が必要なケースや、申告すると払い過ぎた税金が戻ってくるケースがあります。副業で得た収入をしっかり確認し、必要な場合には申告をするようにしましょう。

「副業の申告書の作り方がわからない」「自分の副業収入が何所得に該当するのかわからない」など副業の確定申告でお困りの方は、【決算直前・無申告おまかせサポート】に、いつでもお問い合わせください。