個人事業主は、1年間の収入や経費などを自身で計算し申告しなければなりません。どのような仕組みで税金がかかってくるのかを知るのはもちろん、何を経費にできるのか、また、どのような支払いが控除として扱われるのか知っておく必要があります。なぜなら、正しく知ることが節税につながるからです。

今回は、個人事業主が確定申告でやるべき節税方法を10個ご紹介します。あわせて個人事業主が納める税金についてもお伝えしますので、参考にしてください。

Contents

個人事業主が納める税金

個人事業主が納める税金は主に4種類です。順番に説明していきます。

所得税

1/1~12/31の1年間で得た収入から、経費および諸控除を差し引いた所得に対してかかってくる税金です。平成25年からは復興特別所得税2.1%が上乗せされています。

消費税

商品を販売した際やサービスの提供を受けた際に課される税金です。売上に含まれる消費税から、経費に含まれる消費税を差し引いた残りを事業者が納めます。

住民税

毎年1月1日時点に住所を置いている都道府県と市区町村に納める税金です。前年の所得に課せられます。住民税は10%の所得割と均等割額で計算されます。確定申告書提出後に住民税課税決定通知書が送付されてくるので、特に自身で計算する必要はありません。

個人事業税

個人事業主が都道府県に納める税金のひとつです。地方税法等で決められており、税率は業種によって異なります。また、若干ですが、都道府県により税率が違ってきます。

例えば東京都の場合、物品販売業や飲食店業、運送業など第一種事業の税率は5%です。

個人事業主の税金はいくら?

個人事業主が納めるべき税金を紹介しましたが、結局いくら支払うことになるのかと不安な方もいるでしょう。しかしながら、事業主の税金は個人によって違うためいくらとはいえないのです。

そこで、簡単に所得税の計算方法を解説していきます。

所得の計算方法

所得および課税される所得の計算方法は以下のとおりです。

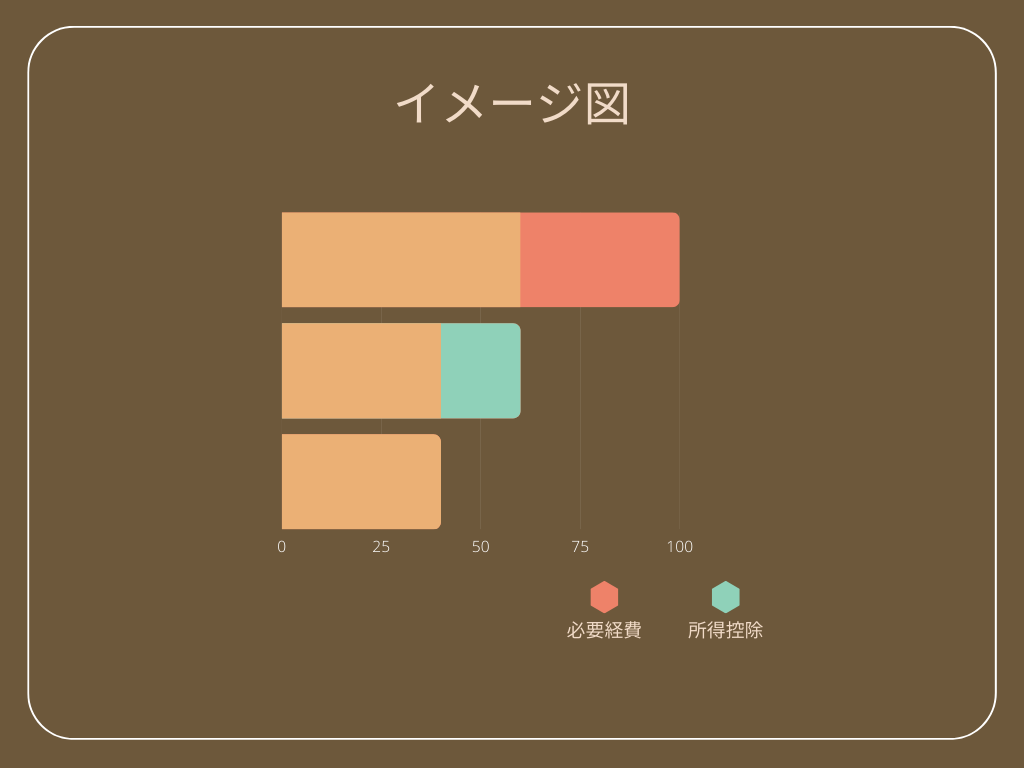

所得: 収入金額-必要経費=所得金額

課税される所得: 所得金額-各種控除=課税される所得

必要経費は、事業に直接かかる仕入れや人件費などのことをいいます。

また、所得控除は社会保険料控除や医療費控除など所得から差し引ける控除のことです。

イメージ図でいうと、3段目のオレンジ色の部分が「課税される所得」になります。

この課税される所得に対して税率をかけて計算していきます。

所得税の税率と計算方法

所得税は累進課税制度をとっており、所得が増えると税率も上がっていく仕組みです。税率については以下の表のとおりです。

平成27年分以後

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税は5%から45%となりますが、所得金額に応じて課税所得に税率をかけます。計算式は次のとおりです。

所得税: 課税総所得×税率-税額控除=所得税

このようにして所得税額を計算していきます。

節税の対策

個人事業主が納める税金や所得税の計算方法について解説したところですが、ここからは具体的な節税方法についてお伝えしていきます。

① 青色申告にする

節税の方法としてまず考えられるのは、青色申告にすることです。

最大65万円の青色申告特別控除が受けられるのは、青色申告の特典のひとつです。また、ほかにも青色事業専従者控除を利用できたり、最長3年間赤字を繰越せたりします。

② 少額減価償却資産の特例を活用する

取得価額が30万円未満の減価償却資産を取得したときに、支払った費用を一括で計上できる制度です。まとめて計上できるため、購入した年の利益を少なくし節税につなげられます。

ただし、1年間の上限は300万円までとなっていますので注意が必要です。

③ 短期前払費用の特例を活用する

短期前払費用の特例とは、前払費用のうち条件を満たすものについては支払った時点での必要経費にできる制度です。

条件には

・一定の契約に基づくものであること

・役務の提供を受けるための費用であること

・支払った日から1年以内に役務の提供を受けるものであること

・継続して経費に計上すること

・収益計上と対応させる必要がないものであること

があります。具体的には家賃や保険料などが該当します。

④ 経費を正しく計上する

経費に計上できるものを正しく計上することも、節税につながります。

家賃や光熱費など家事按分して経費計上できるものもありますので、経費にできるものを知っておくことは重要です。

⑤ 経営セーフティ共済に加入する

経営セーフティ共済は、取引先が倒産してしまった際の連鎖倒産や経営難を防止する制度です。取引先の事業者が倒産した場合に、無担保無保証人で掛け金の最大10倍(上限8,000万円)まで借り入れできます。「もしも」のときに備えられる安心の制度です。 掛け金は必要経費に算入できます。

参照:独立行政法人 中小企業基盤設備機構 「経営セーフティ共済制度の概要」

⑥ 小規模企業共済に加入する

中小企業や個人事業主のための積み立てによる退職金制度である小規模企業共済。月々の掛け金は1,000円~70,000円まで500円単位で自由に設定できます。確定申告の際は掛け金全額が所得控除になりますので、節税効果があります。

参照:独立行政法人 中小企業基盤設備機構 「小規模企業共済制度の概要」

⑦ iDeCoを利用する

近年注目を集めているiDeCoは、私的年金制度のひとつです。自分で運用し、将来のための資産を形成していく形のものです。

掛け金は所得控除になり、所得から差し引くことができます。

⑧ ふるさと納税をする

ふるさと納税をすれば、寄附金控除として2,000円を超える部分を所得から控除できます。なお、ワンストップ特例は会社員や年金受給者など確定申告をしない方向けの制度であるため、個人事業主は確定申告で精算することになります。

⑨ 医療費控除を活用する

多額の医療費がかかった年は、所得控除のひとつである医療費控除を利用できます。1年間の医療費が10万円(もしくは所得の5%)を超えたら、医療費控除を活用しましょう。

⑩ 寄付金控除を活用する

ふるさと納税以外にも寄附金控除は適用できます。例えば、認定NPO法人や公益財団法人等に寄付した場合です。

なお、所得控除の詳細については国税庁のホームページをご確認ください。

まとめ

個人事業主が納める税金や税金の計算方法、確定申告でやるべき節税方法10個を解説しました。どのようなものが経費になり、どのような控除があるのかを知ることが節税への第一歩です。

もし個人事業主の確定申告や節税についてわからないことがあれば、【決算直前・無申告おまかせサポート】に、いつでもお問い合わせください。